자영업자, 소상공인 일반경영안정자금은 2024년부터 업력무관 대출 신청을 하실 수 있습니다. 시중은행 사업자대출보다 저금리이며, 상환조건도 상당히 좋습니다.

자영업을 하고 계신 소상공인분들은 무조건 첫 번째로 소상공인 정책자금 대출을 살펴보시고 신청하세요.

소상공인 일반경영안정자금 (대리대출)

2024년부터는 업력 무관으로 변경되어 소상공인 확인서 발급이 가능한 사업자이시면 대출을 신청할 수 있습니다.(단, 부동산업, 세금체납, 신용정보원에 연체정보 등록의 경우 제외)

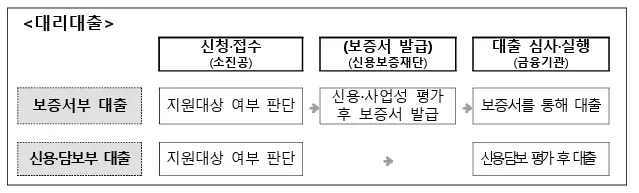

대출은 대리대출 방식으로 진행이 됩니다. 대리대출은 신용보증기관의 보증서를 바탕으로 진행하는 경우가 대부분이며 중요한 내용이니 아래에 자세히 설명 드리겠습니다.

소상공인 일반경영안정자금 및 정책대출 신청일정

한도가 정해져 있기 때문에, 급하게 자금이 필요하신 분들은 필히 사전 신청일자를 확인 후 신청하시기 바랍니다. 기회를 놓치게 되면 3개월 이상 기다려야 하기 때문입니다.

일반경영안정자금 대출 안내

사업자 운용에 필요한 자금 용도로 신청할 수 있습니다. 즉, 모든 자영업자 분들이 해당 된다고 생각하면 쉽습니다.

| 대출금리 | 정책자금 기준금리 + 0.6% |

|---|---|

| 대출기간 | 5년 (거치 2년 포함 : 이자만 납부) |

| 대출한도 | 7천만원 |

한 번에 받을 수 있는 대출한도는?

최대 한도 7천만원이내로 신청이 가능합니다. 다만, 한 번에 7천만원을 모두 받을 수 있는 것은 아니며 보통 1회 신청시 신용을 파악하여 3천만원 이내로 지급 됩니다.

추후 추가 신청시 남은한도 내에서 신청이 가능합니다. 예로, 3천만원을 받은 경우 추후에 4천만원(7천만원-3천만원) 한도 내에서 추가 신청 가능합니다.

소상공인 대리대출 신청방법

대부분의 소상공인 정책상품이 대리대출인 경우가 많습니다. 소상공인 일반경영안정자금의 대출의 경우 대리대출 방식으로 진행됩니다.

|

대리대출은 중간에 신용보증재단, 시중은행을 거치는 과정이 있습니다.

대리대출 신청으로 대출금을 받기까지 소요되는 시간 및 과정은 아래에 자세히 안내 되어 있으니 확인해 보시기 바랍니다.

소상공인 추천 전용 정책

1. 저신용 소상공인 정책상품

저신용 소상공인을 대상으로 소상공인진흥공단에서 직접대출을 진행하고 있습니다. 최대한도 3천만원 이내로 지원자격 요건을 갖춰야 합니다.

인기가 많은 정책대출로 선착순으로 진행되니 참고하시기 바랍니다.

2. 저금리 대환대출 정책상품

고금리 사업자대출을 일반은행에서 이용 중인 소상공인 분들을 대상으로 4.5%~5.5% 금리로 대환이 가능합니다. 최대 10년 분할상환으로 진행되고 있습니다.

저금리로 갈아타시고, 상환 부담을 덜으시는데 안성맞춤인 상품입니다.

3. 2금융권 대출이자 환급

1금융권에 이어 2금융권도 소상공인 사업자 대출이자 환급을 진행하고 있습니다. 다만, 2금융권의 경우 필수적으로 신청을 해야만 받을 수 있습니다.

2금융권(지역농협, 신협, 새마을금고, 저축은행, 카드사 등) 사업자대출이 있으시다면 필히 신청하시기 바랍니다.

소상공인 정책자금 대출을 이용하여 사업장 운용에 필요한 자금이 원활히 사용되길 바라며, 사업도 번창하시기 바랍니다.